Una vez que obtengas una tarjeta crédito, te recomendamos lo siguiente:

- Si fuera posible, paga tus cuentas completas todos los meses. Si no puedes, intenta pagar más que el saldo mínimo correspondiente. Esto reducirá los cargos de financiación y el interés total pagado. Si liquidas el importe total de las compras efectuadas durante el período, no pagarás intereses.

- Paga a tiempo para evitar comisiones por retraso y para proteger tu crédito. Si no puedes pagar a tiempo, llama a tu IFS inmediatamente para explicar la situación. Pagar puntualmente siempre beneficia. Te ahorras importantes gastos en comisiones y te ayuda a tener un buen historial crediticio y buena reputación con tu banco.

- Siempre revisa tu estado de cuenta mensualmente para verificar las transacciones.

- Llama a tu IFS enseguida si sospechas que existen errores en tu estado de cuenta o si detectas algunos consumos extraños.

- Piensa en la diferencia de costo si compras tu bien en efectivo en lugar de utilizar la tarjeta de crédito.

- Recuerda que una tarjeta de crédito debería facilitar al usuario la realización de consumos sin la necesidad de cargar con el efectivo, pero que el importe total de dichos consumos sea pagado oportunamente. También será útil en casos de emergencia.

- No gastes más de lo que puedas pagar. El dinero que obtienes es un préstamo que hay que pagar a determinado plazo y con interés.

- No solicites varias tarjetas de crédito a la vez. Tu situación de riesgo aparece en los distintos informes bancarios, y podría inducir a pensar que estás pasando por dificultades financieras.

- Es recomendable utilizar la tarjeta a partir del día siguiente de la fecha de corte y durante los siguientes primeros días del período, ya que será mayor el período de tiempo entre la compra y la fecha de pago.

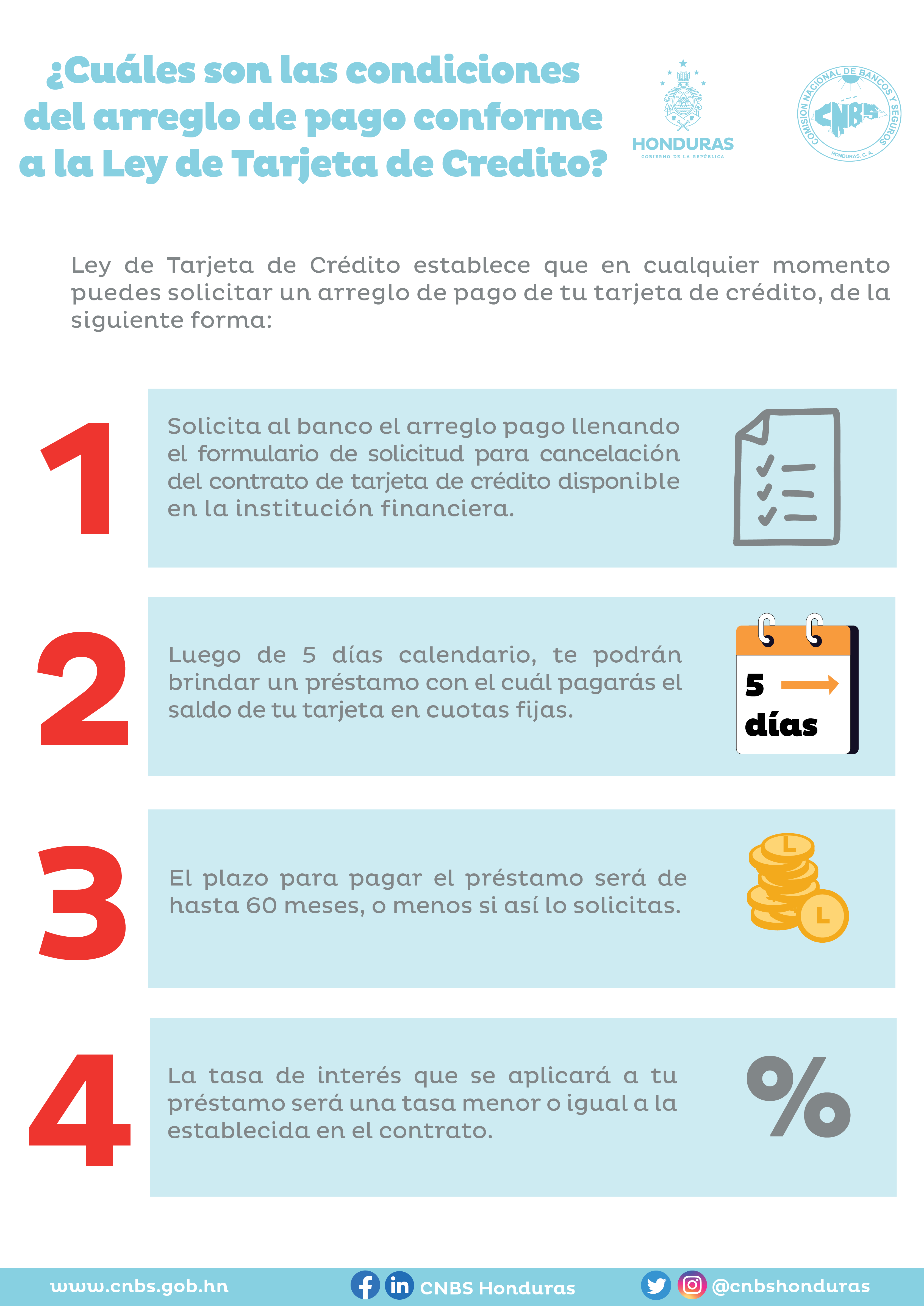

En caso de que tengas dificultades de pago consecutivamente y veas en riesgo tu historial crediticio solicita tu Arreglo de Pago conforme a Ley de Tarjeta de Crédito:

Artículo 33. Si la tarjeta habiente presenta dificultad de pago, podrá solicitar un arreglo de pago, el Emisor deberá suscribir, en un plazo no mayor a 5 días, un contrato, trasladando el saldo de la deuda un préstamo personal. Eliminando la tarjeta de crédito, brindará hasta 60 meses para pagarlo

Mecanismo de Arreglo de Pago: Los emisores de TC no deben cobrar ninguna comisión o prima a los Tarjetahabientes como requisito para gozar del beneficio de arreglo de pago, ni exigir ninguna documentación adicional a la obtenida del Tarjetahabiente. El plazo que otorgará el emisor a los Tarjeta- Habientes será de hasta (60) meses según la conveniencia y capacidad de pago.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}